Ryan Floyd是我很喜欢的一位股票基金经理。他专门从事边境市场(frontier markets[i])股票投资,业绩优异,有一套独特的信息采集、筛选和分析方法。从耶鲁大学历史系毕业后,Ryan没有马上找工作,也不知道自己想干什么,于是,不能免俗地穷游世界去了。游历一番后,他发现自己最感兴趣的是在市场不透明、信息不对称的新兴市场做投资(还好,“穷游”没有变成”白游“)。后来,几个金砖国家股市越来越成为投资热点之后,他又开始专做边境市场投资,从此成了投资界的“孤独星球”(Lonely Planet)。从事投资这个行当十几年后,Ryan看上去还是一副嬉皮的样子。在各个边境市场帮他收集重要市场信息的人从超市收银员到政府官员,三教九流,五花八门。

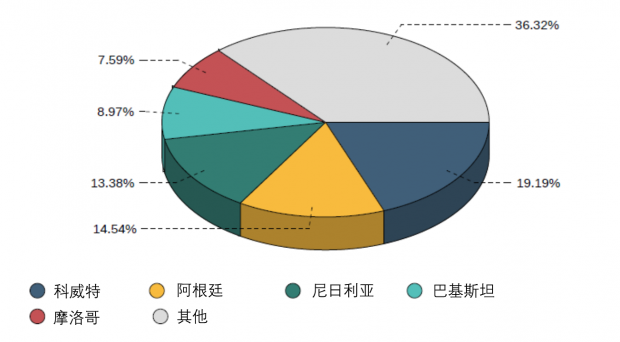

不太了解边境市场的同学们可以看最后一页的附注和下图:MSCI明晟边境市场指数权重(2016年5月31日)

言归正传。之所以在这篇文章的开头提到Ryan,是因为我要借用他提过的一个独特比喻(这个人全身都写满了“独特”二字):在寻找投资价值的路上,所有投资者或多或少都象堂吉诃德一样,有很多幻觉,看到的东西只是自己希望看到的,而非现实。我喜欢Ryan自然不止是因为他独特。注意,他说得是“所有投资者”,包括他自己。从中我们可以看到,他是个谦虚的人,而谦虚对于一个投资者来说,是非常重要的成功要素。其次,这个比喻说明,他是个懂得人性的人。没有人能摆脱自己非理性的那一面。我们总是被自己的情绪左右,亦或太乐观,亦或太悲观。不了解人性、缺乏自省精神的投资者,也很难取得长期成功。

堂吉诃德在现实生活中是个少见的极端。塞万提斯写道:“他。。。。。。满脑袋都是书上虚构的那些东西,都是想入非非的魔术、打斗、战争、挑战、负伤、献殷勤、爱情、暴风雨、胡言乱语等。他确信他在书上读到的所有那些虚构杜撰都是真的。对他来说,世界上只有那些故事才是实事。”堂吉诃德把风车看成了巨人,于是向风车开战;他把一群可怜的绵羊当成一个军队给屠杀了;木偶也被当作向他进攻的士兵给削成了片。有一次,一位理发师在大雨中骑着头毛驴、顶着个闪闪发光的铜盆赶路。在堂吉诃德眼里,理发师跨下的是一匹名骑,头上戴的是著名的“曼布里诺头盔”(骑士小说中西班牙穆尔王朝国王那纯金打造的神盔)。他很奇怪为什么这么有价值的神器居然被人随便戴在头上,而且尺寸也不太对,看着像个脸盆。但随后,他开始自圆其说:“你猜我怎么想,桑乔?这个著名的头盔大概曾意外地落到过一个不识货、也不懂得它的价值的人手里。那人不知道这是干什么用的,看到金子很纯,就把那一半熔化了,卖点钱。剩下的这一半就像你说的,像个理发师用的铜盆。不管怎么样,我识货,不在乎它是否走了样。回头找到有铜匠的地方,我就把它收拾一下,哪怕收拾得并不比铁神为战神造的那个头盔好,甚至还不如它。我凑合着戴,有总比没有强,而且,对付石头击打还是挺管用。”

对于堂吉诃德的荒诞举动,我们往往一笑置之。可塞万提斯的这部小说难道只是为荒诞而荒诞、以博一笑的吗?荒诞吗?极端吗?在投资圈中,象堂吉诃德那样的本本主义者和过分乐观者可不在少数。请看下面这段话像不像堂吉诃德关于铜盆的那段话:

“这家公司的盈利模式不错,现在的股价太低主要是因为目前市场上的大部分投资者还不了解它潜在的价值。我们只要低价购入这家公司的股票,等大家明白这支股票价值是被严重低估的,就可以赚一大笔。”

对于股票价值投资者来说,容易犯的错误就是把”价值陷阱”(Value Trap)当作被严重低估的资产,正如堂吉诃德把铜盆当成了金盔。某些因素使得这家公司的实际价值接近其股价,但是由于信息不完全,价值投资者的分析中并没有考虑到这些风险,比如原材料价格的上涨、货币风险、市场上层出不穷的破坏性技术带来的负面影响等等。

再看下面这一段:

“这家公司的盈利模式是好的,现在的所有者想要卖掉它是因为年纪大了,家中又无人愿意继承。虽然售价不低,但目前市场上同类公司市盈率都很高。我们有能力帮助这家公司改善中长期发展战略,加强或替代现有管理团队,提高运营效率,从而解放它潜在的价值。”

对于发达市场私募股权投资者来说,容易犯的错误就是过高估计自己的团队在战略及运营方面帮助公司实现价值创造的能力(阿尔法的主要来源),在市场高点以过高价格收购公司,结果发现市场的下滑程度大于价值创造的上升程度。有些人自以为从知名学府里毕业、在顶级咨询公司里做过咨询师或有过几年投行经验,就比在一个行当里摸爬滚打了几十年的创始人或管理团队更懂得衡量公司的价值或者如何经营公司了。私募股权投资者中,真正懂得经营管理的人很少。自己并非投资标的企业所在行业的专家,但熟识很多行业内专家、懂得量才录用、吸引专才为自己标的公司效力的投资者,也并非多数。美国、西欧等发达市场私募股权投资圈如此,新兴市场中懂得企业运营管理的投资人更是凤毛麟角。投资者能够录用和替代现有管理团队的专业企管人才也十分缺乏。但事物总有两面性: 如果能和一个懂得战略运营的投资经理合作,把资金投向一个非常专业的管理团队,那么在专业企管人才稀缺的新兴市场,与之争锋的其他公司将很快被远远甩开,获取阿尔法的机会比在发达市场更大。

既然所有的投资基金经理身上多少都有堂吉诃德的影子,那么投资分子在选择基金的时候,通常怎么判断这个“多少”呢?这里,小分子要来上一句陈词滥调:投资是一门科学,也是一门艺术。“科学“这块好解释,无非是资产价格模型、贴现现金流模型、Black-Scholes期权定价模型、戈登股利增长模型之类的量化分析。“艺术”这块呢? 直觉、经验、学历、行为金融学都远远不足以解释为什么有的人在投资方面就是比别人牛,能够获取阿尔法(超额收益)。小分子凭什么认为自己可以事先认出这些“阿尔法牛”(我新造的词—有能力获取阿尔法的牛人)呢?

上回说到,魔鬼就在细节里。尽职调查的关键是要研究投资案例,检验具体的投资策略是否符合描述,了解团队中主要成员的个人能力和协同性,判断一个基金团队真正的竞争优势。小分子上回已经较详细地介绍了投资收益来源分析方法。这个方法为研究投资案例提供了一个大框架,对避免与本本主义者合作、了解投资团队的优势和局限有所帮助。试想一下,那些从世界顶尖高等学府毕业出来私募股权投资者们,大部分都是从小受到精英训练、懂得怎么讲故事、谈情怀的。要从那些polished people中间选出真正的smart investors,必须事先好好研究投资案例,和他们进行深层次的谈话,挖掘他们的投资意图、价值创造计划、最初的投资预期目标,最终结果为什么比原来的预期好或者差,其原因是可控的还是不可控的,等等。

这次补充一些更具“艺术性”的方面,谈谈小分子在投资团队选择方面的一些想法:

一、避免与个性有严重缺陷的投资者合作。投资者性格各异,有的保守些,有的乐观些,有的傲娇些,有的谦卑些。但只要是在一个正常的区间,就有自我修正能力,不至于犯大错。性格有严重缺陷的投资者,比如过分自尊(往往也非常自卑)或过于骄傲的人,也许个人分析能力很强,但往往由于不能用平常心去看待自己、事物、倾听他人而犯下错误,也很难管理好一个投资团队。骑士精神、贵族血统,这些都加深了堂吉诃德对自己的错误认识,让他无法听到别人的大实话。待到铩羽而归、正视现实时已经太晚,最终郁郁而终。

二、避免公司治理结构和内部激励机制不合理的基金。人在不同的环境中,行为方式会很不同。比如,一家以提高股价为目标的上市基金公司,其投资团队的业绩评估和/或收入往往也会和股价挂钩,需要在提高股东投资回报和提高有限责任合伙人投资回报之间寻找平衡,很难全心全意地对有限责任合伙人负责。另外很常见的一个现象是,即使投资环境不佳、投资不如观望的时候,投资团队中那些风风火火忙着投资的人往往容易得到提升,而冷静“无为”的人,很难得到认可。在私募股权投资领域,要看到投资结果需要很多年,在此之前,如果内部激励机制太强调投资的数量和表面的成果,往往会在团队内形成一个负筛选机制。这种情况在独立基金公司中存在,在企业兼并收购团队中更甚。独立基金公司团队的奖励费毕竟直接和投资收益挂钩,但企业雇员的收入则很难和兼并收购案的成功与否直接挂钩,所以后者的投资行为更容易受到其他因素影响。

三、避免投资决策过程不合理、团队协同性差的基金。桑乔和堂吉诃德实在是一个很烂的团队。桑乔看到了真实的现实,但并不能说服堂吉诃德,也并没有很想要说服后者。他只是个仆从而已,不是和堂吉诃德平等的合作者。水平相当、相互信任、坦诚交流、合作互补的团队是投资成功的关键。虽然有很成功的二级市场个人投资者,但在私募股权领域,或者当二级市场基金达到一定规模,一个好的团队是必须的。常常听优秀的领导者提到,他们通常让团队中不那么善于言辞的成员发言,再邀请那些能说会道的成员发言,最后领导本人才发言。如果这个程序反过来,就很难达到集思广益的效果。一些优秀的基金团队在讨论投资标的之前,常常给全体成员两天时间(通常是周末噢)阅读相关资料,开会时大家都可以充当Devil’s Advocates(持不同意见者),向投资标的的推荐人提出各种高质量的问题。如果投资推荐人成功地消除了大家的顾虑和疑问,才能进一步进行尽职调查或投资。是否积极参与例会讨论、是否提出高质量问题和建设性意见,是对团队成员的考核指标之一,同时也是对年轻一代成员最好的培训和锻炼。

四、了解投资团队的融资历史。本文开头提到的Ryan Floyd是为数不多的会在市场高点把资金主动还给投资者的基金经理。当市场价格普遍升高,好公司和差公司的股票表现趋同,Ryan会第一时间把这一情况反映给投资者,然后告诉我们,他觉得在这样的市场里头,获取阿尔法很难,预期贝塔收益又有可能是负数,他没办法管那么多钱,只能把其中一大半还给投资人了。在流动性较差的边境股票市场,不贪心、不以资金管理规模大小论成败,即使市场还未到达最高点就先行撤退,是十分明智的。这也适用于其他流动性不高的投资领域。可是大部分基金都为了保证稳定并增长的管理费收入而不惜以投资业绩为代价。成功往往是自己最大的敌人。一个基金以往的业绩优异,吸引了大量资本涌入,于是开始扩大团队。一旦招募了很多人,就很难做到“船小好掉头”了,即使在市场高点也只能进一步筹措更大的基金。资金规模达到一定程度,投资团队就只能将投资标的扩展到以前不一定熟悉的或信息更充分、竞争更激烈的领域。原本最好的创始人投资团队往往需要花大量时间去进行企业管理了。这是很多基金规模越大收益越差的原因。那些即使在2005-2007年那样特别容易融资的市场高点也保持了高度自制力、稳步发展的基金团队,通常也是在那些年获取阿尔法最成功的团队。

对于堂吉诃德,塞万提斯还是尊重和肯定他的精神的。毕竟,人类在渺小和卑微中寻求伟大的精神,是我们生存下去的动力。即使不少人认为投资只是一个零和游戏,但广大投资者们还是对阿尔法这一圣杯孜孜以求。没有一点堂吉诃德的精神,害怕犯错,就永远成不了成功的投资者。也许这才是堂吉诃德给我们最大的启示。

本文是《向阿尔法倾斜》系列文章的第二篇,以后还会有续篇,敬请期待。本人的微信公众号是:投资分子。多谢关注!

[i] 根据MSCI的定义,边境市场包括阿根廷、咯撒克斯坦、尼日利亚、肯尼亚、也门、缅甸、科威特、巴基斯坦、乌克兰、保加利亚、黎巴嫩、罗马尼亚、格鲁吉亚、约旦、毛里求斯、斯洛文尼亚、摩洛哥、斯里兰卡等二十三个国家。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}