什么是阿尔法(alpha)?

大家最近经常听到阿尔法这个词,什么阿尔法狗(AlphaGo)啦, Alpha Male(定义见图1或图2)啦,不一而足。α,希腊字母里的第一个字母,代表着No. 1、最优秀、最强势。当然,某些人胡子留得越像狮子看着越挫,和Alpha 压根沾不上边儿。

阿尔法不仅是科技界、营销界的宠儿,在投资界,也占据着“圣杯”一样的地位。在投资术语里头,阿尔法通常是指某项投资的回报超出市场总体回报的部分。红花还需绿叶衬。阿尔法这个概念(“红花”)是和股票、债券市场指数(“绿叶”)一起诞生的。某个市场指数所代表的市场总体收益被称为贝塔收益(beta return)。试问红花有多鲜,选对绿叶是关键。比如说,在判断一个新兴市场基金的阿尔法有多少时,如果选取的市场指数是MSCI All Country World这样的全球股票市场指数,那么得出的阿尔法不仅包含了基金经理人选股能力带来的超额收益,也包含了基金经理人投资新兴市场而非全球市场带来的超额收益。而后者并非基金经理人能力所致。这样的阿尔法“水分”就太多了。如果选取的市场指数是MSCI Emerging Markets这样的新兴市场股票指数,得出的阿尔法才能较好地衡量基金经理人的选股能力以及在不同新兴市场进行资产配置的能力。

图一

图二

私募股权基金(Private Equity Funds)的阿尔法

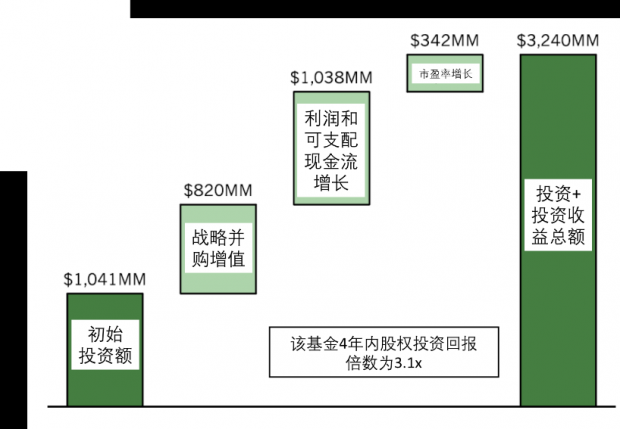

关于股票、债券市场的阿尔法,已经有很多文字解释,这里不再赘述。私募股权领域,要找到合适的“绿叶”很难。用各种私募市场指数或者股票二级市场指数作为私募股权基金收益的标杆,都有这样或那样的问题,只能作为参考数据。这方面的学术论文和探讨也很多,不再多加讨论。那么,作为以私募股权基金甄选为己任的投资分子,是怎么寻找阿尔法的呢?简单来说,可以给这个方法起名叫“投资收益来源分解法”。我们对每个基金的主要投资项目进行研究,弄清楚基金经理在每个项目中如何实现价值创造,并把创造的价值按来源进行分解。比如,对于杠杆收购基金,通常的分解方法如下图(图三):

图三

基金经理通过帮助投资标的企业修正和明确战略方向、提高管理水平来更好地实施战略方针、增加公司利润和可支配现金流。不少基金还帮助企业进行战略兼并和收购,有效整合收购后的企业,进一步使企业营收和利润得到增长。这两种来源的收益通常反映了基金经理选择管理团队的能力和帮助企业创造价值的能力,属于阿尔法。市盈率的增长往往受到市场价格环境的影响,故而更接近贝塔。然而,由于广大群众认为投资小企业通常比投资大、中型企业风险高,所以收购私营小企业的市盈率通常比大、中型企业低很多。基金经理通过以较低市盈率投资小企业、把小企业发展壮大成大、中型企业,然后以更高市盈率出售的方式增加投资收益。这个过程反映了基金经理的以下几个能力:

一、案源建设(能不能找到性价比高的企业并说服企业主卖给自己)

二、投后执行(能不能做大企业、以怎样的速度做大企业)

三、退出管理(怎么卖、卖给谁)

四、市场判断(什么时候卖、什么时候发行债券和分红)

综上所述,由于市盈率增长带来的收益也不完全是贝塔,实有一部分阿尔法包含在内。通常而言,擅长投资小企业的杠杆收购基金经理,在以上各方面都有获取阿尔法的能力,因而预期投资收益率较高。对于大、中型杠杆收购基金而言,在案源建设、投后执行和退出管理方面很难做到比其他大、中型基金胜出一筹(见图四),获取阿尔法的难度较大。大企业在管理水平方面通常比小企业高些,但同时,可以提高的余地也较小,进一步增加了获取阿尔法的难度。

图四

如果以五年作为一个时间段来比较小型杠杆收购基金和大、中型杠杆收购基金的投资收益率,可以发现:

无论在哪个时间段,两个群体的中位数收益率都差不多,但小型基金的收益率分布比大、中型基金宽广。小型基金中投资收益率最高的那25%,其收益通常要比大、中型基金中投资收益率最高的那25% 要高。反之,小型基金中投资收益率最低的那25%,其收益通常比大、中型基金中投资收益最低的那25%要低。以后我们再来讨论到底应该投小型杠杆收购基金还是大、中型杠杆收购基金。请容我暂且不表。

风险投资基金的投资收益来源分解方法和杠杆收购基金类似。分析风投基金需要特别注意两点:

一、收益来源的集中度。美国风投界有两大阵营: 一个阵营寻求的是每个基金能够找到一两个预期投资回报达到10倍以上的独角兽企业,投资的其他初创企业都死翘翘了也没关系。另一个阵营更多关注的是预期投资回报在3-8倍之间的企业,同时尽量把投资成功率提高。两者优劣,可以另外撰文和大家探讨。

图五:关于收益来源的探讨

二、每家初创公司在不同阶段通常会有很多风险投资基金联合投资,这一点和杠杆收购基金很不同。在进行尽职调查时,要弄清楚谁是领投人,谁是跟投人、谁为初创公司提供了哪些帮助、创造了多少价值。(记得当年在国内转了一圈,见到的风投基金10个里有8个说自己投了分众传媒,为分众提供了很多增值服务。你们所说的增值服务,江南春知道吗?)

图六:跟投也要靠眼光

房地产和自然资源类的私募股权基金也一样可以用“投资收益来源分解法”来判断阿尔法。房地产类私募股权基金的阿尔法来源通常包括对物业进行开发或修缮带来的增值、加强租赁能力带来的增值、通过案源建设、退出管理、选择物业种类、选择投资区域/城市和资本市场判断带来的增值等。自然资源类私募股权基金种类繁多,但不管是林地、农地、油气上、中、下游投资,其投资收益来源与其他私募股权基金类似,不外乎案源建设、资本市场判断、根据市场环境选择项目种类地点、项目开发、加强运营管理、大宗商品价格风险对冲、退出管理等。在和上千家私募股权基金经理面谈过之后,你会向投资分子一样,觉得大部分基金的投资策略介绍都大同小异。魔鬼就在细节里。尽职调查的关键是要研究投资案例,检验具体的投资策略是否符合描述,了解团队中主要成员的个人能力和协同性,判断一个基金团队真正的竞争优势。

图七:大同小异的投资演示

向阿尔法倾斜

不少人问投资分子,你觉得现在投资XXX的机会好吗?现在我应该投什么呢?自2008年金融危机以来,由于各国政府的低息宽松金融政策,除石油天然气和其他大宗商品外,大部分资产价格一路攀升。全球金融市场发展到今天,资本的流动越来越国际化,全球各大股票市场乃至不同资产种类间的联动性越来越强。投资者面临的选择基本上简化成了:Risk On or Risk Off。 如果你对未来几年的投资回报很悲观,可以持有大量现金,即risk off,不冒任何市场风险。如果市场没有想象中那么快地发生大波动,在低利率甚至负利率的年代,你付出的代价是较高的机会成本。如果你有点悲观,但又不想持有大量现金,那么可以选择一些相对阿尔法潜力大的投资策略和投资基金。说白了,随随便便投资就能靠贝塔收益(市场收益)赚大钱的日子已经过去了。要赚钱必须得选对投资策略和基金,把专业的事情交给专业人士去做。(此处为未来广告插入区:-)就算贝塔收益不高或者转负,如果能获取较高的阿尔法,总体投资收益也不会太糟糕。

很多时候,大家喜欢说”这个投资风险高,那个投资风险低。我情愿放弃一些投资收益而去投那个风险低的项目。。。。。。“ 泛泛而谈“风险”是一件危险的事情。把风险归类后,才能比较不同投资项目在不同风险种类方面的冒险程度。和“投资收益来源分解法“相对应,投资分子我喜欢把风险大致划分成两类:和阿尔法挂钩的风险vs.和贝塔挂钩的风险。前者对于私募股权基金来说,基本上就是运营风险,它和投资团队、企业或项目管理团队的执行能力息息相关。后者就是市场风险,通常不受投资团队的控制,但对冲基金和不少自然资源类私募股权基金可以通过对冲策略减少市场风险。

两个总收益相同的项目收益来源如下,你会投哪个呢?

项目1:阿尔法(8%)+ 贝塔(4%)= 总收益(12%)

项目2:阿尔法(4%)+ 贝塔(8%)= 总收益(12%)

有人可能会说,项目1和阿尔法挂钩的运营风险太大,我宁愿选项目2。以甄选投资基金和项目为业的投资分子,自认为在判别基金优劣和阿尔法潜力方面要比判断未来市场收益方面有更多经验。如果通过尽职调查,我对某个私募股权基金团队的执行力很有信心,那么我宁愿投那个貌似运营风险更大的项目,而不是去冒不确定因素很高的市场风险。与各个领域中最好的投资团队合作,就有可能将运营风险降到最低。另一方面,能长期准确判断市场的大牛不多,大牛们还常常谦虚地自问“是否只是比别人幸运那么一点儿“。运营风险的可控性比市场风险通常要高得多。

曾经问一位我钦佩的杠杆收购基金经理:随着你们团队创始人年龄增长,你们基金会不会更多地投一些较低风险、较低收益的项目?(我的意思是:你是不是老了,没胆了。)他笑着说:No. Low return is usually for sure, but low risk is usually uncertain. 一个投资项目貌似低风险、低收益。低收益这方面往往是确定的,因为你知道这项投资没有多少价值创造的可能性,除非你的狗屎运来了,有冤大头想高价收购这项资产。而低风险这块往往有很多不确定因素。虽然有些行业和资产比另一些行业和资产抗跌性强,但每项投资往往总有你意想不到的风险潜伏着,到最后也许你发现投资的是个低收益、高风险的柠檬。对于他来说,投资运营风险较高、但在团队执行力可控范围内的项目以获取阿尔法,是他们长期投资收益处于最高25%梯队的要素。

在市场风险较大的今天,选择预期阿尔法比重较高的投资策略和投资基金显得更为重要。像上例中项目2那样预期获取8%市场收益的投资已经很少了。向阿尔法倾斜吧,否则你能获取的将是很低的贝塔收益。

下次我们来聊聊堂吉诃德和阿尔法。有点好奇了吧:堂吉诃德与阿尔法能有什么联系呢?

原本想写一篇关于阿尔法的小短文,结果越写越长,准备写一个系列了。聊完堂吉诃德,我们可以再展开聊聊不同不动产类私募股权基金(房地产、自然资源类基金)的阿尔法来源。也可以聊聊我喜欢(或不喜欢)的基金。我的微信公众号“投资分子”已上线,请大家关注、指正、扩散。

文中的动物投资者来源于伦敦的Amala Partners。感谢他们的创意。英国人真的很擅长说冷笑话。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}